炒股就看金麒麟分析师研报,权威益阳股票配资,专业,及时,全面,助您挖掘潜力主题机会!

首先,股票配资软件给投资者提供了更多的灵活性。传统的股票投资需要投资者自己拥有足够的资金才能进行交易,而配资软件则可以帮助投资者借用资金进行投资。这意味着,即使投资者自身资金不足,也可以通过配资软件进行股票交易,从而获得更多的投资机会。这种灵活性可以帮助投资者更好地把握市场机会,提高投资收益。

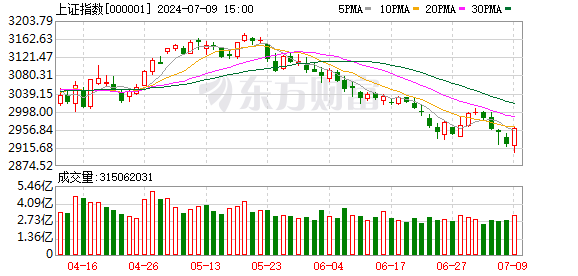

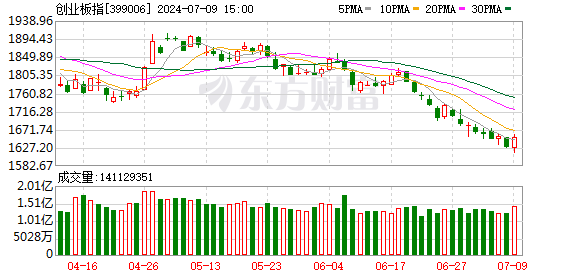

A股三大指数今日集体反弹,截止收盘,沪指涨1.26%,深证成指涨1.68%,创业板指涨1.43%。沪深两市成交额放大,今日超过7000亿元,上涨股票数量超过4200只。

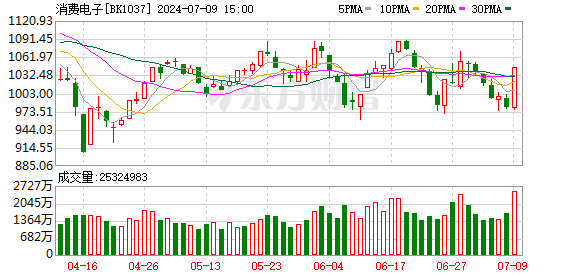

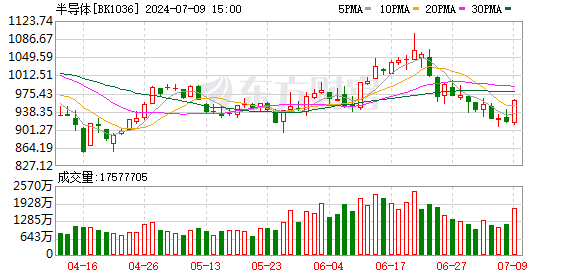

行业板块多数收涨,消费电子与半导体板块大涨,电子元件、电子化学品、光学光电子、通信设备、计算机设备板块涨幅居前,农牧饲渔板块跌幅居前。

今日要闻

《程序化交易委托协议(示范文本)》征求意见 对券商和程序化交易投资者的权责范围作出约定]article_adlist-->记者日前从业内独家获悉,为配合落实《证券市场程序化交易管理规定(试行)》的相关规定,指导券商更好地开展程序化交易,中证协组织起草了《程序化交易委托协议(示范文本)(征求意见稿)》(以下简称《示范文本(征求意见稿)》),于近日征求券商意见。据了解,《示范文本(征求意见稿)》正文共六章25条,主要包括释义、程序化交易报告、交易行为管理、高频交易管理、违约责任、附则等内容,对券商和程序化交易投资者的权利义务和责任范围作出约定。

北京自动驾驶迎来立法 明确支持这些活动场景!超14万亿元市场浮现]article_adlist-->据报道,北京自动驾驶汽车上路将迎来立法保障。近日,北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》对外征求意见。在《征求意见稿》第二十条的创新活动场景中,明确表示支持自动驾驶汽车用于以下场景:城市公共电汽车客运、出租汽车客运(网约车)、汽车租赁等城市出行服务;除危险货物运输外的道路货物运输;摆渡接驳、环卫清扫、治安巡逻等城市运行保障;以及国家和本市支持开展的其他应用场景。

工信部:引导光伏企业减少单纯扩大产能的光伏制造项目]article_adlist-->工信部对《光伏制造行业规范条件(2024年本)》《光伏制造行业规范公告管理办法(2024年本)》(征求意见稿)公开征求意见。《光伏制造行业规范条件(2024年本)》中提到,引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。新建和改扩建光伏制造项目,最低资本金比例为30%。

最高10倍!鲁北化工、三峡水利、上海机场、中国船舶等多家公司业绩亮眼]article_adlist-->仅7月8日晚,截至发稿,已有约150家A股上市公司发布了半年报业绩预告,以上市公司预告净利润最高值为标准,有31家公司预计今年上半年实现翻倍,鲁北化工在去年低基数的基础上,预计上半年业绩最高增超10倍。

大增!首批券商业绩预告出炉!分析师看好1倍估值券商板块

红塔证券、东兴证券双双表示,今年上半年归属于母公司所有者净利润同比增长至少超过50%。首创证券则称至少增长60%以上。锦龙股份同日亦发来“喜报”,称控股子公司中山证券在今年上半年净利润实现扭亏为盈。受此影响,锦龙股份净利润亏损额较去年同期有所收窄。

机构观点

海通证券:基本面更优的中国优势制造或成股市中期主线

历届三中全会聚焦中长期改革议题,其强调的改革方向聚焦鲜明时代特征的战略性问题。本次改革亮点或涉及发展新质生产力、财税改革、城乡发展、土地改革、安全体制改革等。会议有望提振情绪,叠加基本面和资金面改善下半年市场中枢或上台阶,结构上关注高端制造。具体可关注具备出口竞争优势的中高端制造和引领新质生产力发展的科技制造。中高端制造方面,以汽车、家电、机械等行业为代表的中高端行业或是白马板块里面率先破局的重要主线。科技制造方面,细分领域中可关注以下领域:一是AI技术赋能推动复苏的消费电子。当前消费电子市场复苏趋势逐渐明显,23Q4/24Q1全球智能手机出货量同比增速均已转正。二是AI浪潮带动下周期回升的半导体。从产业周期看,全球半导体周期已处在明显回升趋势中。

中金公司:静待信心修复

虽然2月份以来的修复行情近期面临波折,但下半年稳增长政策加码结合当前资本市场政策红利下制度不断完善,以及即将召开的三中全会有望推进中长期改革,投资者信心有望回稳。配置方面,临近三中全会,改革关注度提升,部分领域如财税体制改革相关个股近期表现较为活跃;半年报业绩披露期,业绩好于市场预期的板块和个股有望有相对表现;景气提升结合政策支持,关注科技创新领域尤其是具备产业自主逻辑的板块;外需仍有韧性,在此背景下出口链行业和全球定价资源品有继续配置机会;红利资产近期虽有调整但中长期逻辑未变。

方正证券:预计乘用车公司业绩分化明显,板块整体同比有望增长

方正证券研报指出,2024年上半年以旧换新政策出台,叠加汽车市场价格战影响下,车市价格进一步下探,预计乘用车公司业绩分化明显,板块整体同比有望增长。自主乘用车龙头依托优异成本把控能力,预计业绩表现好于预期。出海方面,出口车企海外销量持续突破,在汽车出海大趋势下实现出口增量,海外盈利贡献突出有望部分抵减国内下滑部分,带动二季度业绩同比上行。华为系方面,AITO问界品牌系列新车/改款销量催化,以及高单车盈利能力带动下业绩有望大幅改善。

中信建投:消费税潜在改革,有望利好免税价差

中信建投指出,消费税改革的方向总体利好免税理论价差益阳股票配资,实际价格吸引力仍需考虑多渠道问题。高档产品本身全渠道加价率较高,若消费税改革且高端奢侈品率先试点,预计明显强化免税渠道价格优势,有助于拉开免税渠道和其他渠道价差,但仍需视有税渠道各环节如何进行利润分配和终端定价,以及整体竞争态势对终端定价的影响,另外免税渠道消费因为仍存在出行半径或出境壁垒的成本,而免税线上平台基本为完税商品的形式,故而具体对免税消费的拉动作用仍需观察。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP