炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1. 雪球配资:提供在线股票配资服务,无需实体公司,操作简便,资金安全有保障。

出品:新浪财经上市公司研究院

作者:天利

近日,上海凌凯科技股份有限公司(简称“凌凯科技”)在港交所提交上市申请,独家保荐人为华泰国际。招股书显示,凌凯科技是中国化学合成行业的积极参与者,致力于提供小分子化合物技术和产品解决方案,专注于制药、新材料和新能源行业,特别是化学合成一体化解决方案。

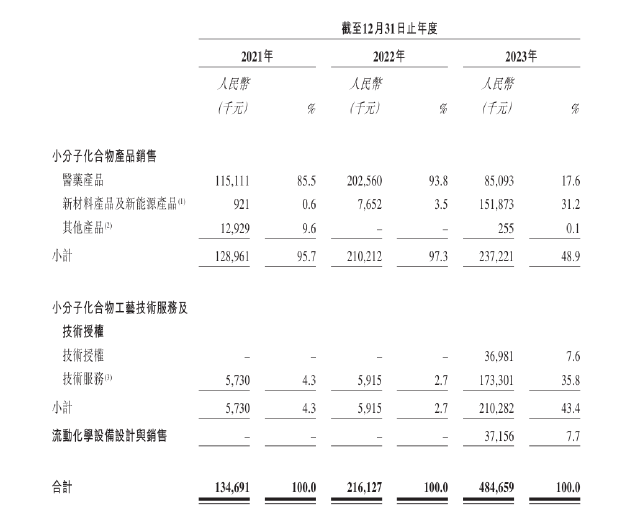

招股书显示,2021年至2023年,凌凯科技收入分别为1.35亿元、2.16亿元和4.85亿元;年内利润分别为-3694.2万元、-7115万元和1.36亿元;同期毛利率分别为17%、3.8%、48.3%。可以看到,公司2023年业绩爆发式增长并实现扭亏为盈,毛利率同比大增超40个百分点。

结合收入来源看,2021年、2022年凌凯科技主要依靠医药产品获得营收。2023年,相关收入由2022年同期的2.03亿元降至8509.3万元,同比下降58.13%。但同时,公司新材料产品、新能源产品以及技术服务相关收入分别由2022年同期的765.2万元、591.5万元大幅增至1.52亿元、1.73亿元,不仅抵消了医药产品收入下滑对业绩造成的压力,还驱动公司营收实现进一步增长。

具体到产品,相较于往年,凌凯科技新材料相关业务收入的增长主要由于公司推出新产品三氯化铽六水合物,为公司直接带来了1.12亿元的营收增量。技术授权及技术服务产生的收入的增长主要是由于凌凯科技扩大服务范围,为新材料公司及新能源公司提供技术服务,以及2023年通过授权山东凌凯非独家使用双氟磺酰亚胺锂及硫酰氟加工技术而获得授权收入。

就氯化铽而言,根据灼识咨询的资料,按2023年收入计,凌凯科技推出三氯化铽六水合物后,一跃成为中国新材料行业第五大氯化铽供应商。令人不解的是,据资料显示,氯化铽合成本身并不具备极高的技术壁垒,国内涉及相关业务的厂商不在少数。

同样根据灼识咨询的资料,国内氯化铽供应商TOP5的合计市场份额仅27.5%,可见大部分市场份额由众多中小厂商所占据。同时,据招股书显示,凌凯科技于2023年1月开始开发三氯化铽六水合物,9月份即已实现商业化,侧面反映了产品的壁垒性较低。

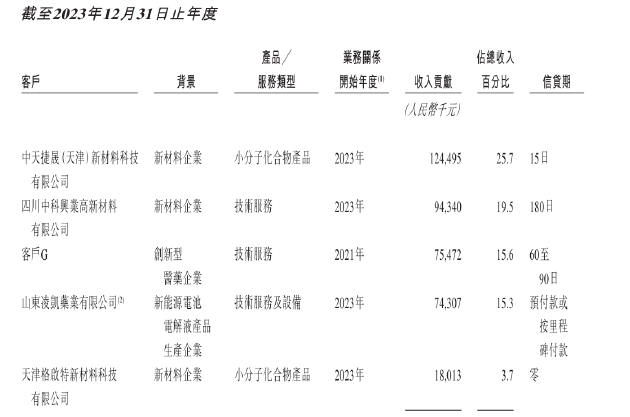

在此背景下,为何凌凯科技氯化铽一经成功开发,便能实现迅速放量?对公司大客户变动情况进行梳理后发现,2023年新增大客户存在较多疑点。

截至2021年、2022年及2023年12月31日止年度,凌凯科技各年的五大客户分别占公司同年总收入的58.1%、61.9%及79.8%,营收对于大客户的依赖度不断加深。2023年,公司前五大客户均为首次出现在大客户名单。其中,中天捷晟(天津)新材料科技有限公司、山东凌凯药业有限公司、天津格启特新材料科技有限公司3家于2023年分别为凌凯科技带来了1.24亿元、0.74亿元、0.18亿元的收入,合计占公司当期营收总额的44.54%。

据天眼查显示,中天捷晟(天津)新材料科技有限公司成立于2021年6月,无实缴资本,实控人无其他商业履历;天津格启特新材料科技有限公司成立于2020年11月,无实缴资本,仅两名自然人股东,存在大量同电话、同邮箱的疑似关联企业。

而山东凌凯药业有限公司先前为凌凯科技子公司,现为联营公司,股权穿透后显示目前实际控股股东为成都华神科技集团股份有限公司(华神科技)。而华神科技同时也是凌凯科技的大股东之一,持有公司5.4%的股权。

那么,由关联方和疑似“皮包公司”撑起的营收增量是否存在水分?从现金流情况看,公司营收、利润的增长并未在现金流中得以体现。2021年-2023年,公司经营活动产生的现金流量净额分别为-0.32亿元、-0.77亿元、-1.09亿元,2023年经营性现金流出进一步扩大。

从大客户名单图片中可以发现,凌凯科技为上述3家公司提供的信贷期较为严格,分别为15日、预付款或按里程碑付款以及无信贷期。然而,报告期内公司应收账款仍显著增加,各报告期内应收账款总额分别为0.4亿元、0.5亿元、2.4亿元,贸易应收款项周转天数分别为65天、37天及81天,呈持续延长的态势,未来应收账款的回收情况仍需持续关注。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察股票配资是否合法